| |

|

|

| |

|

|

| |

|

NUEVO ESQUEMA DE PAGOS ELECTRÓNICOS

|

Año

1

, Número

122

|

|

|

| |

|

|

|

|

| |

|

Para simplificar el cumplimiento de las obligaciones fiscales y modernizar el pago de contribuciones federales, el Servicio de Administración Tributaria ha establecido, a partir de agosto de 2002, el Nuevo esquema de pagos electrónicos a través de dos modalidades: pago en ventanilla bancaria con Tarjeta Tributaria y pago por Internet mediante transferencia electrónica de fondos.

Por:

Lic. Carlos Popoca Lagunas

PAGO CON TARJETA TRIBUTARIA

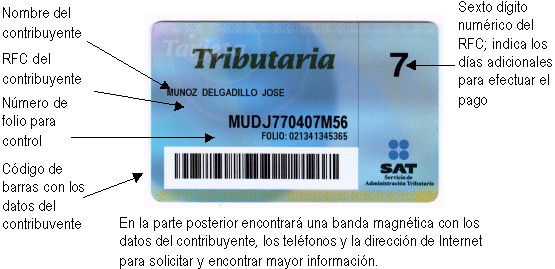

La Tarjeta Tributaria es una de las herramientas del nuevo

Esquema de Pagos Electrónicos; contiene los datos de identificación fiscal del

contribuyente y su objetivo es agilizar los pagos en el banco, evitando errores

y ahorrando tiempos en la captura, ya que no se tendrán que utilizar los

formatos que se tenían que llenar anteriormente, además de garantizar que el

pago se acredita directamente en la cuenta fiscal del contribuyente.

¿Quiénes podrán utilizar la Tarjeta Tributaria?

Las personas físicas con actividades empresariales, que en el ejercicio

inmediato anterior hubiesen obtenido ingresos hasta por $1,000,000 (un millón

de pesos).

- Las personas físicas con actividades distintas de las empresariales, que

hayan tenido ingresos en el año anterior hasta por $300,000 (trescientos

mil pesos).

- Las personas físicas que inician estas actividades y que estimen que sus

ingresos serán iguales o inferiores a las cantidades anteriores.

- Las personas físicas con actividades empresariales inscritas en el

Régimen de Pequeños Contribuyentes (Repecos).

Cabe señalar que las personas físicas que presenten sus

pagos a través de ventanilla bancaria con la Tarjeta Tributaria, también

podrán efectuarlos vía Internet.

Procedimiento de pago en las ventanillas bancarias

- Antes de acudir a la sucursal bancaria, es necesario determinar

correctamente el monto de cada impuesto a pagar o, en su caso, el saldo a

favor.

- Para facilitar al contribuyente y al cajero del banco la transacción, se

recomienda anotar el monto de impuestos a pagar en la Hoja de ayuda (se

puede conseguir en la página de Internet del SAT o en los Módulos de

Asistencia al Contribuyente en todo el país).

- Cuando se tenga determinado el monto de impuestos a pagar y llena la Hoja

de ayuda, se deberá acudir a cualquier banco autorizado, entregar al

cajero la Tarjeta Tributaria, la Hoja de ayuda (si se utilizó) y el medio de

pago (se podrá pagar en efectivo, en cheque personal del mismo banco o vía

transferencia de fondos).

- El cajero capturará los datos tomados de la Hoja de ayuda y

recibirá la cantidad a pagar.

- Al finalizar la operación, el cajero devolverá al contribuyente su Tarjeta

Tributaria, imprimirá y le entregará el "Recibo bancario de pago de

contribuciones federales", que contiene un resumen de las

transacciones realizadas y un sello digital que permite autentificar la

operación realizada.

Es necesario conservar el "Recibo bancario de

pago de contribuciones federales", ya que es el único documento con el que

se puede comprobar el pago de los impuestos. Además, ya no se utilizan las

formas fiscales anteriores, salvo tratándose de declaraciones previas a julio

de 2002.

Contingencias

¿Qué hacer si no ha recibido la Tarjeta?

Deberá acudir a solicitarla al Módulo de Asistencia al

Contribuyente (MAC) que le corresponda, con su identificación oficial.

¿Qué hacer si la Tarjeta no funciona o si los datos

están equivocados?

Solicitar una reposición, sin costo, en el MAC que le

corresponda.

¿Qué hacer en caso de robo, extravío o deterioro?

Solicitar una reposición en el MAC que le corresponda.

¿Qué hacer si se acerca la fecha límite para el pago

y no se cuenta con la Tarjeta?

Solicitar la Tarjeta Tributaria, o su reposición, en el MAC

que le corresponda, donde se le tramitará y se le entregará una "Solicitud

de reposición" (esta solicitud tiene una vigencia de dos meses, y con

ella se podrá efectuar el pago en el banco en tanto se le entrega la Tarjeta

Tributaria), y acudir a los bancos autorizados a efectuar el pago de impuestos

presentando la solicitud.

PAGO A TRAVÉS DE INTERNET

El pago por Internet es otra de las modalidades del Nuevo

esquema de pagos electrónicos. Su finalidad es facilitar el cumplimiento de

las obligaciones fiscales de los contribuyentes, ya que a través de los

portales de las instituciones bancarias autorizadas se efectúa el pago mediante

transferencia electrónica de fondos.

El pago por Internet, a través de los portales de los bancos

autorizados, es obligatorio a partir de agosto, y para ello es necesario que el

contribuyente tenga una cuenta de banca electrónica, una clave de acceso y un

NIP, proporcionados por el banco.

En la página de Internet del Servicio de Administración

Tributaria www.sat.gob.mx,

el contribuyente podrá encontrar una guía práctica en la que se le explica

paso a paso tanto el procedimiento para el pago en los portales de los bancos

como el procedimiento para las declaraciones en el portal del SAT.

Además, en esta página, los contribuyentes podrán

consultar los nombres de los bancos autorizados para efectuar el pago de

impuestos, conforme éstos vayan obteniendo su certificación.

¿Quiénes podrán pagar por Internet?

Las personas físicas y las personas morales que reúnan por

lo menos una de las siguientes características:

Personas morales

- Las que realicen pagos provisionales mensuales, incluyendo las que inicien

operaciones.

- Las que tributen en el Régimen Simplificado, aun cuando ejerzan la opción

de presentar pagos provisionales semestrales.

- Las que se encuentren en el ejercicio de liquidación y las instituciones

fiduciarias que efectúen pagos provisionales cuatrimestrales en operaciones

de fideicomiso.

- Las personas morales con fines no lucrativos.

- Las personas morales que opten por presentar sus pagos en periodo distinto

del mensual.

Personas físicas

- Quienes realicen actividades empresariales cuyos ingresos en el año

anterior hayan sido mayores a $1,000,000 (un millón de pesos), sin incluir

ingresos por sueldos y salarios.

- Quienes realicen actividades diferentes de las empresariales, por ejemplo,

arrendadores o de servicios profesionales, cuyos ingresos en el año anterior

hayan sido mayores a $300,000.00 (trescientos mil pesos), sin incluir ingresos

por sueldos y salarios.

- Las que inicien estas operaciones y estimen que sus ingresos en el año

serán superiores a un millón de pesos o a trescientos mil pesos,

respectivamente.

CALENDARIO DE PAGOS

Para efectuar el pago de contribuciones federales del mes de

julio en adelante, el contribuyente deberá pagar a más tardar el día 17 del

mes siguiente a la fecha de pago; sin embargo, como una ventaja adicional de

este nuevo esquema de pagos, el plazo se amplía desde uno hasta cinco días

hábiles adicionales de acuerdo con el sexto dígito numérico del Registro

Federal de Contribuyentes y conforme al siguiente calendario:

|

SEXTO DÍGITO NUMÉRICO DEL RFC |

FECHA LÍMITE DE PAGO |

|

1 y 2 |

Día 17 más un día hábil |

|

3 y 4 |

Día 17 más dos días hábiles |

|

5 y 6 |

Día 17 más tres días hábiles |

|

7 y 8 |

Día 17 más cuatro días hábiles |

|

9 y 0 |

Día 17 más cinco días hábiles |

Cabe aclarar que, entre otros contribuyentes, los obligados a

dictaminar sus estados financieros no podrán ejercer la opción de ampliación

del plazo.

¿DÓNDE PAGAR?

Dependiendo si resultó impuesto a pagar, saldo a favor o en

ceros, el contribuyente deberá acudir a las sucursales bancarias autorizadas o

a los Módulos de Asistencia al Contribuyente del SAT, de acuerdo con lo

siguiente:

|

VENTANILLA BANCARIA O PORTAL DEL BANCO |

MÓDULO DE ASISTENCIA AL CONTRIBUYENTE O PORTAL DEL SAT |

|

Se presentarán cuando:

- Contengan impuestos a pagar.

- Tengan saldo a favor.

- Saldo en ceros, derivado de compensaciones, estímulos o crédito al

salario.

Estos pagos pueden ser: Normales, complementarios o de corrección

fiscal.

|

Se presentarán declaraciones cuando:

- Por alguna de las obligaciones a declarar no exista impuesto a pagar

ni saldo a favor, por la obligación de que se trate (información

estadística) *

- Siempre que las declaraciones resulten sin pago o en ceros por todas

las obligaciones y no derive de la aplicación de compensaciones,

estímulos y crédito al salario, invariablemente se deberán

presentar por esta vía*.

- En el caso de declaraciones presentadas con cantidad a pagar, que

posteriormente se tengan que corregir con una declaración

complementaria sin impuesto a cargo o saldo a favor por la misma

obligación, manifestando en ella el pago efectivamente realizado con

anterioridad.

- Aquéllas que tengan por objeto corregir errores relativos a RFC,

nombre, denominación o razón social, periodo de pago (complementaria

por corrección de datos).

*En estos casos se deberán indicar las razones por las cuales no

resultó impuesto a pagar. |

En todas las operaciones que se efectúan en los portales de

los bancos o en el portal del SAT se genera un recibo, el cual contiene un

resumen de las transacciones efectuadas y como elementos de seguridad, una

cadena original y un sello digital. Este recibo funciona como comprobante de la

operación, por lo que el contribuyente deberá imprimirlo y conservarlo.

VENTAJAS

El Nuevo esquema de pagos electrónicos tiene

distintas ventajas para el contribuyente:

Es más fácil, se elimina el uso de formatos fiscales para el pago de

impuestos.

Quienes estén en el supuesto de pago con Tarjeta Tributaria, también lo

pueden pagar vía Internet en los portales de los bancos, pudiendo variar la

opción de un periodo a otro.

Se amplía el plazo para pagar, de uno y hasta cinco días, de acuerdo con

el sexto dígito numérico del RFC.

Es más seguro, porque se evitan errores de captura en los datos de

identificación y se tiene mayor certeza en el pago de las contribuciones, ya

que las transacciones pueden ser verificadas vía Internet.

Se garantiza que el pago se acredita directamente a la cuenta fiscal del

contribuyente.

La transferencia de fondos, para efectuar el pago, se puede hacer desde

cualquier computadora con acceso a Internet, en un horario más cómodo para

el contribuyente.

- El recibo que generan las aplicaciones, tanto las de los bancos como las

de la página Internet del SAT, es el comprobante de pago.

|

|

|

| |

|

|

| |

|

|

|

|

| |

|

|

|

|

| |

|

Califique este artículo

|

|

|

| |

|

|

| |

|

|

|